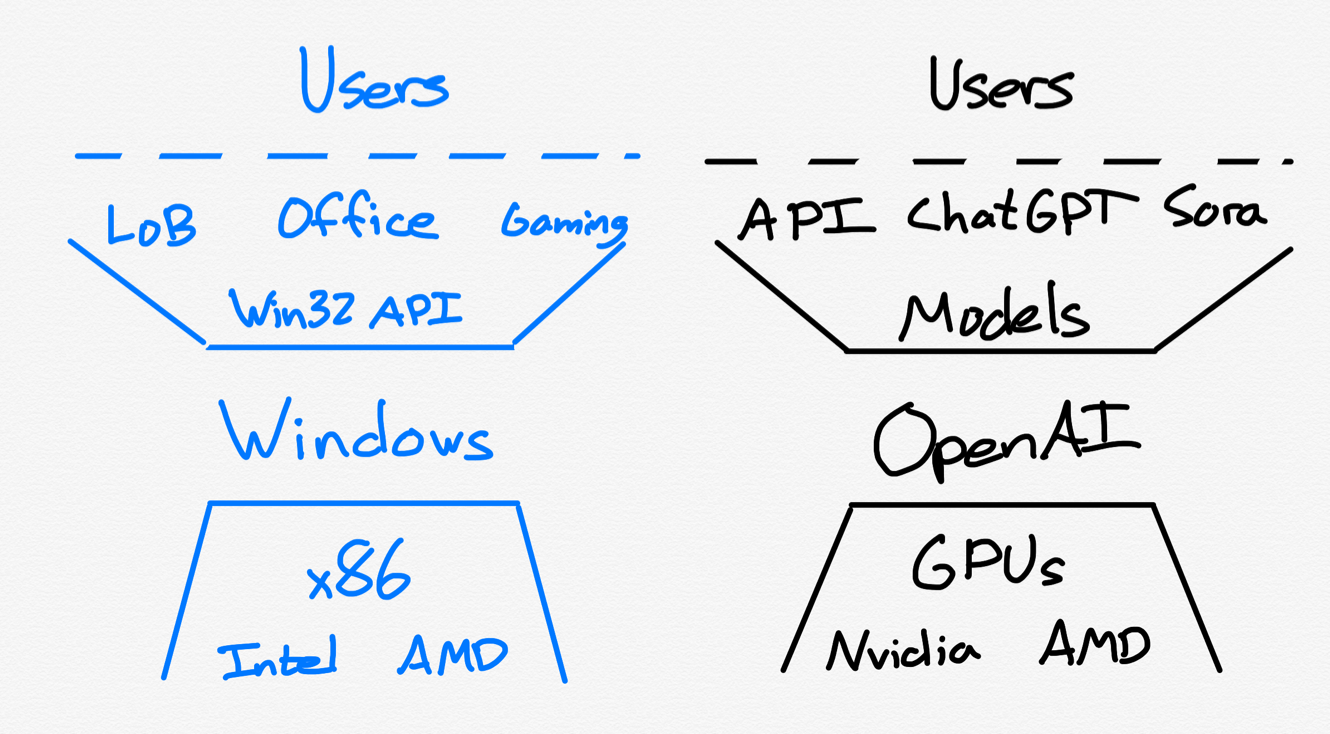

OpenAI 的 Windows 戰略佈局

OpenAI 正致力於成為 AI 界的 Windows:一個掌控硬體供應商與軟體開發者的全方位平台。

![]()

Stratechery Plus

了解更多 | 會員論壇

![]()

Stratechery Plus

了解更多 | 會員論壇

最新播客

OpenAI 的 Windows 策略

收聽播客

在 YouTube 上觀看

收聽本文音檔:

OpenAI 接連不斷的公告讓人目不暇給。以下是過去一個月內的部分(並非全部!)精選:

最後兩項公告就在昨天發布,實際上為整個清單帶來了清晰度與連貫性。簡而言之,OpenAI 正在謀求成為 AI 界的 Windows。

近二十年來,智慧型手機(尤其是 iOS)一直是討論平台時的基準。然而,值得注意的是,雖然蘋果整合硬體與軟體的策略利潤極高,但這也意味著它為競爭平台的出現留下了空間。硬體公司的挑戰在於,由於需要實際製造設備,你無法服務所有人;蘋果尤其沒有能力或意願走向低端市場,這為 Android 創造了機會,不僅建立了一個競爭平台,而且在市場份額上顯著超過了 iOS。

這意味著,如果我們想為「全平台主導地位」(這似乎日益成為 OpenAI 的目標)尋找一個歷史類比,我們必須追溯到更久遠的 PC 時代和 Windows。

平台的建立

在 Windows 出現之前有 DOS;但在 DOS 之前,有一位口若懸河、善於交易的企業家,名叫比爾·蓋茲(Bill Gates)。摘自《關於 Windows 與 Mac 的真相》:

在 1970 年代末和 1980 年代初,新一代個人電腦出現在舞台上,包括 Commodore、MITS Altair、Apple II 等。一些員工將這些電腦帶入工作場所,大公司認為這是不可接受的,因此 IT 部門要求 IBM 提供類似的產品。畢竟,「沒有人因為購買 IBM 的產品而被解僱」。

IBM 在佛羅里達州組建了一個獨立團隊,旨在整合出可以賣給 IT 部門的產品。由於時間緊迫,佛羅里達團隊主要使用現成組件組裝了一台微型電腦;IBM 的 RISC 處理器和他們正在開發的作業系統在技術上更優越,但 Intel 當時有現成的 CISC 處理器可售,而一家名為微軟的新公司表示他們的作業系統——DOS(從另一家公司收購而來)可以在六個月內準備就緒。為了權宜之計,IBM 決定選擇 Intel 和微軟。

剩下的,正如人們所說,都成了歷史。企業對 IBM PC 的需求是壓倒性的,DOS 以及為其編寫的應用程式變得根深蒂固。到 1984 年 Mac 出現時,大局早已底定。最終,微軟花了十年時間才接近 Mac 的易用性,但 Windows 的 DOS 基礎和相關的應用程式庫意味著,無論如何微軟的地位都是穩固的。

今天的企業界沒有像 IBM 那樣擁有主導地位的公司;相反,成為平台的途徑是首先成為一個極受歡迎的產品。獲取開發者和用戶並非雞生蛋的問題:顯然你必須先獲得用戶,這會吸引開發者,從而在良性循環中增強你的平台;換句話說,產品必須首先「聚合」(Aggregate)用戶,然後就能免費獲得開發者。

ChatGPT 正是那種產品,在昨天的 DevDay 2025 主題演講中,執行長 Sam Altman 及其團隊展示了這種吸引力;摘自《The Verge》:

OpenAI 正在推出一種直接在 ChatGPT 內部與應用程式協作的方式。這個想法是,在與聊天機器人的對話中,你基本上可以標記應用程式來幫助你完成任務,而 ChatGPT 則提供背景資訊和建議。該公司展示了幾種不同的運作方式。在現場演示中,一名 OpenAI 員工啟動了 ChatGPT,然後要求 Canva 為一家遛狗業務設計一張海報;稍作等待後,Canva 回傳了幾個不同的範例,演示者隨後要求根據該海報生成一份簡報(pitch deck)。該員工還透過 ChatGPT 要求 Zillow 顯示匹茲堡待售的房屋,它創建了一個互動式的 Zillow 地圖——員工隨後對此提出了後續問題。

從今天開始,ChatGPT 內部可用的應用程式將包括 Booking.com、Canva、Coursera、Expedia、Figma、Spotify 和 Zillow。在「未來幾週」內,OpenAI 將增加更多應用程式,如 DoorDash、OpenTable、Target 和 Uber。OpenAI 最近開始允許 ChatGPT 用戶透過聊天機器人在 Etsy 上購物,這是其將其與網路其餘部分整合的整體推動的一部分。

人們很自然會懷疑這些應用體驗是否能與這些公司自行開發的 App 或網站相提並論,就像對於該公司的「即時結帳」(Instant Checkout)轉化率效果如何存在疑問一樣;然而,值得注意的是,我不同意這代表了「與網路其餘部分整合的推動」。

事實恰恰相反:這是為了讓 ChatGPT 成為未來的作業系統。應用程式將不再存在於你的手機或瀏覽器中;它們將存在於 ChatGPT 中,如果它們不在那裡,對於 ChatGPT 用戶來說它們就根本不存在。延伸開來,這意味著讓這些整合發揮作用——並讓這些轉化具備效能——的負擔將落在第三方開發者身上,而不是 OpenAI。這就是擁有用戶所帶來的力量,而 OpenAI 正在大舉展現這種力量。

第二供應源

IBM PC 策略還有第二個面向,那就是 AMD 的角色。摘自 2024 年的更新:

雖然 IBM 選擇 Intel 提供 PC 的處理器,但他們對依賴單一供應商保持警惕(值得注意的是,IBM 並未對作業系統提出同樣的要求,這可能是因為當時尚未完全意識到作業系統是第三方軟體整合和鎖定的關鍵點,且當時軟體幾乎不存在,同時也認識到軟體只是位元,而不是必須製造的實體商品)。為此,IBM 要求 Intel 將其處理器授權給另一家晶片公司,而 AMD 是顯而易見的選擇:該公司由 Jerry Sanders 創立,他是曾與 Intel 創始人共事的快捷半導體(Fairchild Semiconductor)校友,專長於製造授權晶片。

Intel 和 AMD 之間的關係最終變得極其緊張,且大部分記錄在無休止的訴訟中;然而,需要理解的關鍵點是:(1) IBM 希望擁有雙重供應商,以避免受制於核心組件供應商;(2) IBM 有權力實現這一點,因為他們擁有能為 Intel 提供巨大銷量的客戶。

當然,IBM 遠見的真正受益者是控制作業系統的微軟;IBM 的這項要求正是為什麼在 PC 時代的「Wintel」描述中,「Windows」排在首位是恰當的。Intel 從其在 PC 價值鏈中的地位獲得了巨大利潤,但微軟獲得的價值比任何人都多。

誰將從 AI 價值鏈中獲取最多利潤,目前仍是一個懸而未決的問題。毫無疑問,早期的贏家是 Nvidia:憑藉其一流的 GPU、卓越的網路技術以及將人們鎖定在 Nvidia 平台上的 CUDA 軟體層,該公司已成為全球市值最高的公司。而且,只要電力是限制因素,Nvidia 就處於維持其地位的有利位置。

Nvidia 對於獲取其應得的價值份額毫不手軟,這對價值鏈中的其他公司尋找替代方案構成了強大的動力。Google 在這方面走得最遠,這歸功於其對 TPU 長達十年的投資,而 Amazon 則試圖透過 Trainium 模仿這一策略;微軟和 Meta 都在努力設計和建造自己的晶片,而蘋果正在升級 Apple Silicon 以用於資料中心。

然而,Nvidia 最明顯且最即時可用的替代方案再次是 AMD。我認為昨天宣布的 OpenAI-AMD 交易與 IBM 對 Intel 的強勢施壓之間有非常清晰的平行之處;摘自《華爾街日報》:

OpenAI 與晶片設計商超微(AMD)宣布建立數十億美元的合作夥伴關係,共同開發將運行在 AMD 處理器上的 AI 資料中心,這是迄今為止對行業領導者 Nvidia 最直接的挑戰之一。根據協議條款,OpenAI 承諾購買價值 6 GW 的 AMD 晶片,從明年的 MI450 晶片開始。這家 ChatGPT 製造商將直接或透過其雲端運算合作夥伴購買晶片。

AMD 執行長蘇姿丰(Lisa Su)在週日的採訪中表示,這筆交易將在未來五年內為這家晶片公司帶來數百億美元的新收入。兩家公司未透露該計劃的預計總成本,但 AMD 表示,每 GW 的運算能力成本高達數百億美元。如果 OpenAI 達到某些部署里程碑,將分階段獲得多達 1.6 億股 AMD 股份的認股權證,約佔該晶片公司的 10%,行權價為每股 1 美分。認股權證的行使還需 AMD 的股價上漲。

如果 OpenAI 是對生態系統至關重要的軟體層,那麼 Nvidia 的長期定價權將會被削弱;該公司與 Intel 一樣,可能仍會憑藉純粹的性能和底層鎖定獲取晶片利潤的大部分,但我相信 OpenAI 達成這筆交易最重要的原因是為了鎖定其在堆疊中的主導地位。值得注意的是,這項公告是在 Nvidia 投資 OpenAI 僅幾週後發布的;這再次證明,擁有用戶的公司擁有最終的權力。

堆疊中還有另一個部分值得關注:台積電(TSMC)。Nvidia 和 AMD 都在這家台灣巨頭那裡製造晶片,雖然台積電以不輕易漲價聞名,但從長遠來看,他們有能力這樣做。Altman 肯定也知道這一點,這意味著如果不久後出現與 Intel 的合作公告,我也不會感到驚訝;也許最近關於 AMD 與 Intel 洽談的傳聞並非空穴來風?

AI 的關鍵核心

當我開始撰寫 Stratechery 時,Windows 是一個正在衰落的平台,被行動裝置取代,並且出人意料地受到其幾乎被擊敗的老對手 Mac 日益嚴峻的挑戰。為此,我早期關於微軟的文章之一是關於當時的執行長 Steve Ballmer 錯誤地將重心放在設備而非服務上。幾年後我在《微軟的壟斷宿醉》中寫道:

事實是,[IBM 和微軟] 都是自身壟斷成功的受害者:Windows 就像之前的 System/360 一樣,是一個讓微軟能夠全方位賺錢的平台。兩家公司都透過設備本身以及銷售運行其上的許多最重要的應用程式(在微軟的案例中,還有後台服務)來賺錢。當時不需要區分垂直策略(應用程式和服務用於區分設備)或水平策略(設備用於提供應用程式和服務的存取權)。當你是壟斷者時,策略選擇的答案永遠可以是「Yes」。

當時的微軟不再擁有那種奢侈:公司需要做出選擇——凡事包辦的日子已經結束了——而那個選擇應該是服務(這正是 Satya Nadella 所做的)。

自從 ChatGPT 的出現讓 OpenAI 成為「意外的消費科技公司」以來,我一直對 OpenAI 提出類似的論點:他們需要專注於消費者機會,並將企業 API 市場留給微軟。專注不僅能幫助公司抓住消費者機會,還能避免將 GPU 用於 API 的機會成本,否則這些資源可以用於在各個層級為消費者提供更好的體驗。

我現在對 OpenAI 堅持全方位發展有了更多的理解,原因有二。首先,這是一家處於純粹增長模式而非衰退模式的公司。權衡在長遠來看是不可避免的,但為什麼要在需要之前就做出權衡?微軟在 1980 年代將 Windows 僅限於企業市場會是一個錯誤,即使該公司在過去十五年中不得不低調退出消費者市場;在撤退之前,還有很多錢可以賺!與此同時,OpenAI 是 AI 領域最炙手可熱的品牌,為什麼不嘗試掌控一切,從消費者接觸點到 API 以及中間的一切?

其次,我們顯然已經跨入了泡沫領域,這向來是不可避免的。現在的問題是,這是否是一個「生產性泡沫」:最終破產的公司會留下哪些讓我們在未來幾年受益的持久基礎設施?

GPU 並非那種持久的基礎設施;資料中心更持久一些,但不值得承受泡沫破裂的財務痛苦。真正的回報將是發電設施的大規模建設,這將造福下半個世紀。另一個潛在的回報是 Intel 的重新振作,正如我上面提到的,OpenAI 可能擁有獨特的地位和動力來促成這件事。

更廣泛地說,這種成為 AI 界 Windows 的策略有效地將 OpenAI 定位為整個 AI 建設的關鍵核心。看看僅僅是宣布與 OpenAI 建立合作夥伴關係,就對甲骨文(Oracle)和 AMD 的股價產生了什麼影響。OpenAI 正在創造條件,使其成為 AI 泡沫的主要體現,這確保了該公司是湧入該領域的所有投機資本的主要受益者。如果該公司像我之前建議的那樣更加專注,他們可能沒有足夠的槓桿來獲得資金以實現那些較為適度(但仍然令人驚嘆)的目標;現在,很難想像他們拿不到任何想要的資金,至少在泡沫破裂之前是如此。

這篇概述令人驚訝的地方在於,我只觸及了 OpenAI 昨天和過去一個月宣布內容的皮毛——我甚至還沒提到 Sora(儘管我昨天已經報導過那個話題)。該公司尋求實現的目標極其大膽,但也合乎邏輯,而且是我們以前見過的:

而且,有趣的是,OpenAI 的微軟角色也有一個對應的蘋果:那就是 Google,他們擁有從晶片、資料中心、模型到終端用戶分銷管道的完整整合堆疊。然而,Google 面對的不是一群散亂的競爭對手,而是一個日益統一的生態系統,無論他們是否願意,這個系統都圍繞著 OpenAI 組織起來。這就是聚合需求的力量,以及 ChatGPT 這一現象級產品的威力。

分享

相關內容

Stratechery Plus

更新

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的專訪

Spotify 財報、個人化網路、AI 與聚合

Amazon 財報、資本支出擔憂、商品化 AI

Stratechery Plus

播客

Stratechery Plus

專訪

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的專訪

與 Benedict Evans 關於 AI 與軟體的專訪

與 Kalshi 執行長 Tarek Mansour 關於預測市場的專訪

精選文章

文章

Stratechery 歷年最受歡迎且最重要的文章。

探索 Stratechery 的所有免費文章。

探索 Stratechery 的所有文章。

Stratechery Plus

更新

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的專訪

Spotify 財報、個人化網路、AI 與聚合

Amazon 財報、資本支出擔憂、商品化 AI

Stratechery Plus

播客

Stratechery Plus

專訪

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的專訪

與 Benedict Evans 關於 AI 與軟體的專訪

與 Kalshi 執行長 Tarek Mansour 關於預測市場的專訪

© Stratechery LLC 2026 | 服務條款 | 隱私政策

使用 WordPress 設計。由 Pressable 託管。

相關文章