貿易、關稅與科技

雖然川普的關稅政策有其論據,但相對於不確定的回報,其風險對於現代經濟而言實在太大了。

![]()

Stratechery Plus

了解更多會員論壇

![]()

Stratechery Plus

了解更多會員論壇

最新播客

貿易、關稅與科技

收聽播客

收聽本文音檔:

如果可以的話,請試著假裝過去一週發生的事並未發生(我知道這對 Stratechery 的讀者群來說是個難題),並想像另一種情境:中國入侵台灣。那會發生什麼事?

我不是軍事專家,但我的假設是中國會成功;最大的未知變數是時間。如果美國不干預,衝突會較短;如果美國干預,衝突會拉長,且最終將以戰爭一貫的決定方式來定勝負:透過工業產能和物流。鑑於中國相對強大的製造實力,以及衝突發生在其沿海的事實,中國在兩方面都擁有顯著優勢。

有些專家持不同意見;戰略與國際研究中心(CSIS)在 2023 年進行了一系列兵棋推演,結論是美國及其盟友將擊退中國的入侵,但美國軍隊和台灣整體將付出沉重代價。然而,這引出了一個更切中要害的觀點:就經濟影響而言,誰勝誰負幾乎無關緊要。在兩種情況下,中國實際上都會被排除在全球供應鏈之外,而台灣的經濟產出——包括台積電等公司的晶片——都會被摧毀。

現代生活的方方面面都建立在全球供應鏈之上,這一點怎麼強調都不為過。這些供應鏈如此漫長且複雜,以至於沒人能真正理解干擾它們所帶來的後果。然而,近年來這種複雜性變得更容易理解了:首先是應對 COVID 的經濟政策失誤,供應鏈的暫時中斷引發了全球供應短缺,並導致全球通膨;接著是上週,川普政府全面關稅的衝擊導致全球股市崩盤,且目前似乎仍在持續。然而,一場關於台灣的戰爭,將使這一切相形見絀。

貿易與中國

去年 11 月,在川普總統第二次當選後,我寫了《建設的契機》(A Chance to Build):這個標題引用了一篇文章的樂觀結論,但如果你仔細閱讀,那其實是對當前貿易形勢(特別是科技領域)相當悲觀的總結。簡而言之:

中國是理解過去十五年來美國財政狀況諸多怪象的關鍵,特別是為什麼美國對大衰退的反應沒有導致通膨:中國的生產具有通縮效應,而其不斷擴大的貿易順差為美國債務創造了一個不斷擴大的市場,無論債務是由中國中央政府、地方政府還是國有企業持有。這種缺乏彈性的需求也使得美元人為地保持在高位,無視了對長期貿易逆差理論上的預期反應。

這比任何其他因素都更能說明美國製造業空洞化的原因。廉價消費品和看似無窮無盡的美國債務承載能力的代價,是越來越多的製造業轉向海外。是的,低成本和不同的勞動標準等因素確實發揮了作用,但世界經濟的結構才是最重要的;事實上,中國的勞動力成本已顯著高於以往,但中國的製造業主導地位實際上正在加速。

部分原因是中國在過去幾年決定透過將資源投入出口導向型產業,來應對房地產泡沫的破裂;另一部分原因則是令人遺憾的現實——比較優勢理論的信徒們往往低估了這一點——即能力是會複合成長的。我在那篇文章中寫道:

對我來說,故事很簡單:在我上述描述的二戰後重新配置中,最大的輸家是美國工人;是的,我們擁有所有的服務業工作,但我們擁有的傳統製造業工作少得多。1960 年代發生在晶片上的事情,在隨後的幾十年裡發生在各種製造業上。像中國這樣的國家從勞動力成本優勢開始,隨著時間推移,沿著學習曲線向上移動,而美國則拆除了這些曲線;這就是為什麼在華特·艾薩克森(Walter Isaacson)的《賈伯斯傳》中,會出現這段關於與當時的歐巴馬總統共進晚餐的描述:

輪到賈伯斯發言時,他強調需要更多受過培訓的工程師,並建議任何在美國獲得工程學位的留學生都應該獲得留在美國的簽證。歐巴馬說,這只能在「夢想家法案」(Dream Act)的框架下進行,該法案允許未成年入境且完成高中的非法移民成為合法居民——這是共和黨人一直阻撓的。賈伯斯覺得這是政治導致癱瘓的一個惱人例子。「總統很聰明,但他一直在向我們解釋事情辦不成的原因,」他回憶道,「這讓我感到憤怒。」

賈伯斯接著敦促尋找培訓更多美國工程師的方法。他說,蘋果在中國雇用了 70 萬名工廠工人,那是因為它需要 3 萬名現場工程師來支援這些工人。「在美國你招不到這麼多人,」他說。這些工廠工程師不需要是博士或天才;他們只需要具備製造業的基本工程技能。技術學校、社區學院或貿易學校就可以培訓他們。「如果你能教育這些工程師,」他說,「我們就可以把更多製造工廠搬到這裡。」這番話給總統留下了深刻印象。在接下來的一個月裡,他兩三次告訴助手:「我們必須想辦法培訓賈伯斯告訴我們的那 3 萬名製造工程師。」

我認為賈伯斯把因果關係搞反了:美國之所以沒有 3 萬名製造工程師,是因為沒有 3 萬個製造工程職位需要填補。這是因為世界經濟的結構——特別是從布列敦森林體系開始的選擇,以及隨著時間推移取消關稅而鞏固的結構——使得這些職位變得不可行。無論你對川普關稅的可行性或明智性有何看法,其動機——扭轉八十年的結構性變化——是非常直接的!

賈伯斯的回答另一點在於,這最終是為自身利益服務的。這並不是說他是錯的:蘋果不僅因為成本問題無法在美國製造 iPhone,也因為能力問題無法做到;這種能力是源於亞洲發展起來的生態系統,以及中國走過而美國已經放棄的漫長學習曲線。但最終,蘋果獲得的利益是深遠的:該公司擁有世界上最好的供應鏈,以中國為中心,這使其有能力以難以想像的規模、最高的品質和並不昂貴的成本來製造電腦。

在過去一週之後,關於川普動機的那句話顯得格外重要;而關於蘋果獲益的觀察則顯得更加岌岌可危。

尼克森衝擊

在《彭博商業周刊》2011 年的這篇文章中,有一段關於尼克森政府討論關閉黃金窗口、實施價格管制和徵收 10% 進口稅(這些行動實際上終結了布列敦森林體系)的迷人歷史。有趣的是,這個決定是在巨大的經濟壓力下做出的,但其呈現方式卻是一場公關傑作:

[財政部長約翰] 康納利(John Connally)出色地將這項計畫包裝成美國在主導局勢,而非美國放棄對金本位制的承諾。他將美元的崩潰(這本可能顯得可恥)轉化為一個傲慢的時刻。重點將放在糾正美國的貿易平衡,以及削減 5% 對外援助等次要點上。國務卿威廉·羅傑斯(William P. Rogers)的一名助手打電話插話說:「你不能削減對外援助。」康納利說:「告訴他,如果他不閉嘴,我們就把削減幅度增加到 15%。」舒茲(Shultz)壓抑了對價格管制的不安;甚至伯恩斯(Burns)也加入了行列。這群人激烈爭論尼克森是否應該在週日晚上向全國發表講話,這意味著要停播受歡迎的《荒野大鏢客》(Gunsmoke)。公關方面至關重要。史坦(Stein)後來寫道,大衛營的討論呈現出「編劇準備電視特輯的態度」。沒人假裝知道管制將如何運作;這個問題幾乎沒有被辯論過。

尼克森在週日向全國發表講話時,將責任歸咎於貨幣投機者和「不公平」的匯率,而非美國的貨幣政策。在政治上,他中了頭獎。週一,道瓊指數上漲了近 33 點,是當時史上最大漲幅。尼克森的「新經濟政策」贏得了媒體的讚譽。《紐約時報》的社論寫道:「我們毫不猶豫地為總統採取的果敢行動鼓掌。」在當前時代,美國無法修復其財政問題,損害了其信譽,並阻礙了其與中國的貨幣談判。尼克森衝擊展示了美國正在採取行動。

布列敦森林體系的終結可能是不可避免的,但值得指出的是,尼克森衝擊是一場經濟災難:美國經歷了十年的劇烈通膨,最終只能靠極高的利率和嚴重的衰退來治癒(這場療法的設計者保羅·沃克,最初也是實施尼克森衝擊的團隊成員之一;沃克後來對此感到後悔)。換句話說,市場和媒體的反應完全錯了。

問題在於,過去一週發生的事情應該與尼克森衝擊相比,還是相對照?當然,反應是截然不同的:每個人都討厭「解放日」關稅,包括市場。此外,川普政府的推出過程與公關傑作背道而馳:政府內部似乎沒人能就目標究竟是什麼,或成功看起來像什麼達成一致。我當然不會試圖代表一個連自己都說不清楚的政府發言,特別是考慮到川普在過去幾個月對關稅反覆無常的態度。

然而,我回想到的還是開篇所說的:在可能性範圍內,有一種情境比川普提議的任何事情都要痛苦得多;現在嘗試強行建立一個新的經濟體系,至少在理論上減少對中國的依賴並復甦美國製造業,是否比等待現有體系因武力而崩潰更好?這似乎確實是政府的目標:單純對中國徵收關稅是無謂損失(deadweight loss),會導致貿易轉向,且美元作為儲備貨幣的根本問題仍未解決;另一方面,全面關稅雖然極其粗暴且低效,卻是從根本上重組激勵機制的一種有效方式。1

此外,即使入侵從未發生,目前的體系在財政或社會上是否可持續?川普在政治上的成功,在許多方面是一個體系最清晰的體現——這個體系將利益推向全球化的頂層,同時用廉價的小玩意收買在地的大眾。

踢皮球的問題

最終,我認為這些下行情境之間存在一個重要的區別,這解釋了為什麼我認為川普的方法雖然在理論上比目前得到的評價更具合理性,但卻是錯誤的。

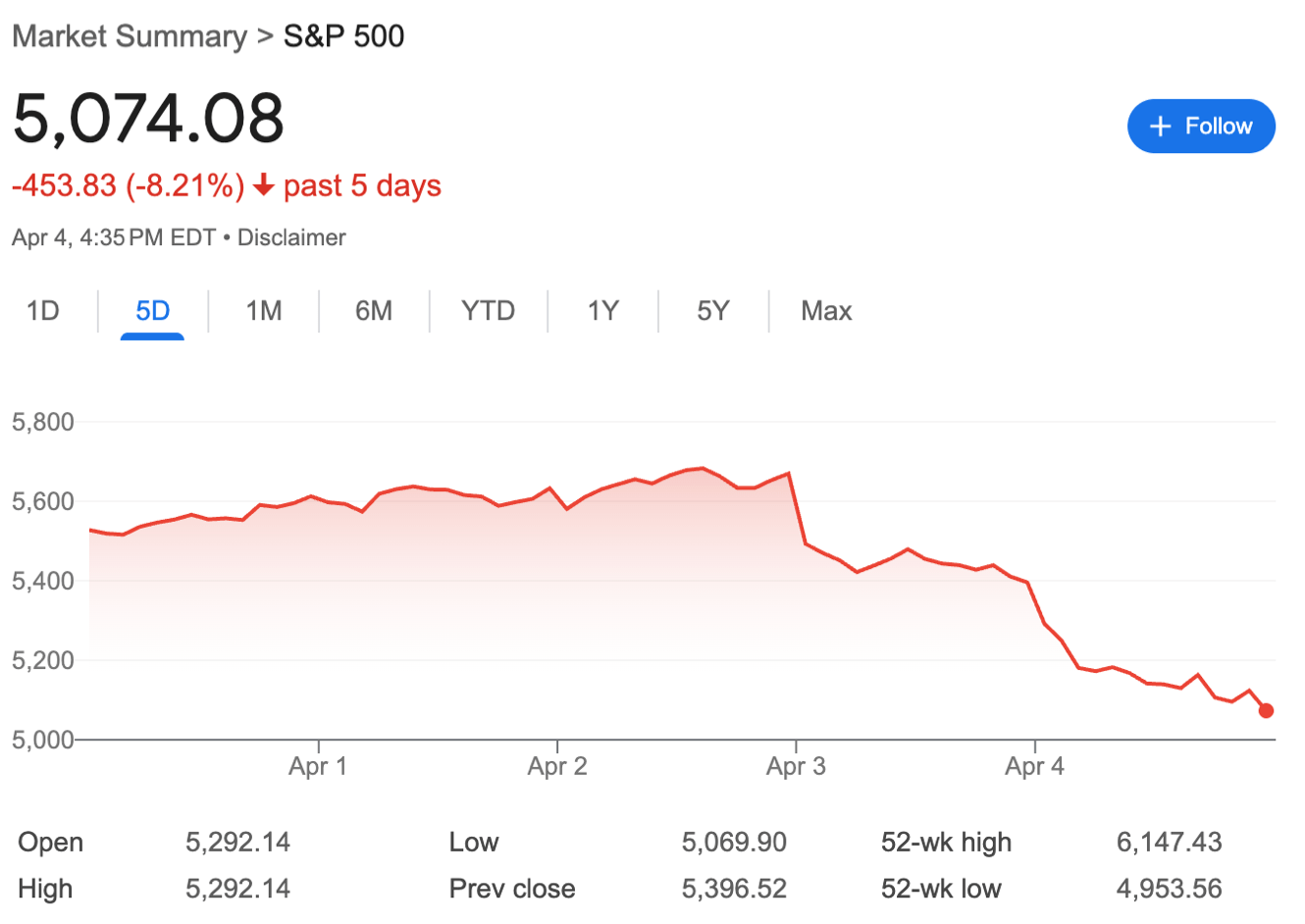

首先,我懷疑我們是否有勇氣承受重塑全球經濟秩序所需的代價。我以前可能需要花幾個段落來解釋這一點,但我認為股市圖表本身就能說明問題:

順便提一下,我會注意到這些損失並不完全是理性的或恐慌驅動的:貿易減少絕對會損害美國跨國公司;有一點被忽略了——至少在今天早上外國股市發生變動之前——那就是這對外國公司的傷害更大。貿易戰中沒有贏家。

其次,目前的經濟體系儘管我們現在認識到它有缺陷,但它是一個經過數十年建立起來的複雜系統;在以自上而下的方式重塑複雜系統時,應該非常謹慎。診斷問題是一回事,解決問題則是另一回事。新的經濟體系通常在大戰後出現是有原因的;在舊事物被摧毀後建立新事物更容易(而且人們有勇氣這樣做,因為別無選擇)。

第三,川普政府還有很多其他事情可以做,特別是在放寬監管、確保整個經濟體系的機會平等方面。在仍有重大增長機會的情況下,將政治資本耗費在減少赤字和貿易再平衡上,似乎錯失了良機。鑑於 AI 的興起,這一點顯得尤為重要,因為 AI 在潛在結果方面具有極高的變異性。

毫無疑問,美國製造業面臨的結構性問題是非常真實的,而中台系統性風險只會增加。然而,與其為了減輕風險而改變體系,不如直接應對風險;我認為最好的方法是取消晶片管制,將中國更緊密地與當前體系(特別是與台灣)聯繫在一起。是的,這是把問題往後拖(kicking the can down the road),但路徑依賴的力量往往比我們意識到的要強大得多。

回到尼克森衝擊,我認為它之所以在公關上取得成功,是因為危機已不可避免;我懷疑「解放日」之所以在公關上是一場災難,是因為這顆球還有路可以繼續踢下去。

科技與關稅

那麼,科技公司以及蘋果等公司從亞洲(特別是中國)獲得的利益又如何呢?

首先,值得完整闡述這種利益。賈伯斯在蘋果的第一任期內深耕製造業,包括在弗里蒙特為 Mac 建造了一座充滿未來感的工廠;那僅僅讓公司損失了數百萬美元——他為 NeXT 嘗試做同樣的事情幾乎讓公司倒閉。蘋果需要的是——最終在提姆·庫克領導下於中國找到的——可擴展性:蘋果將其整合能力集中在完善產品上,並信任合約製造商來實現滿足需求的靈活性。更廣泛地說,這是對上述能力討論的一個重要補充:製造業已從產品的整合點轉變為水平的可擴展服務供應;開發這種業務所需的客戶服務能力,對於新的美國製造基地來說將是一個重大的文化挑戰,就像英特爾在轉型為代工廠過程中的掙扎一樣。

為此,關於台灣戰爭的一個好處是,它對科技公司來說將是如此可怕,以至於為其做計畫並沒有太大意義;避險成本——這將涉及建立這些水平的可擴展服務供應商,且出於經濟原因,這些供應商必須服務於不止一家公司或產品——將是天文數字,以至於除了深化現狀之外,做任何其他事情可能都不具經濟效益,特別是考慮到現狀對包括中國在內的所有各方都包含了避免災難的強大激勵。

然而,這些關稅要複雜得多,因為它們(目前而言)是存在的,而戰爭則不然。在平衡與美中兩國政府關係方面表現得如此老練的蘋果,顯然受影響最大:你可以對《華爾街日報》關於關稅對 iPhone 影響的估計吹毛求疵,但其方向性肯定是正確的,即蘋果可能別無選擇,只能大幅提價。這會產生直接問題,導致銷量減少(即使 iPhone 需求可能相當缺乏彈性),以及次要問題,即縮小了蘋果服務業務的市場,而服務業務是其主要的增長來源。

還有一個更令人失望的連鎖反應:蘋果的服務業務不受關稅影響,這意味著它對蘋果的利潤將變得更加重要;這降低了蘋果改變與開發者關係的可能性,而我認為這正是蘋果在 AI 領域最有前途的機會。

所有以廣告為基礎的業務——Meta、Google 和 Amazon——也將受到負面影響。大量廉價產品意味著大量廣告(特別是在 Amazon 上的大量產品),其中許多可能會消失;如果電子商務廣告減少,導致整體價格下降,這是否意味著應用程式安裝廣告的回歸?這三家公司也都從中國採購硬體,無論是銷售給消費者還是用於其資料中心。微軟及其軟體加分銷的舊公式可能是最受保護的。當然,它也需要資料中心硬體,而更昂貴的 PC 意味著更少的 Windows 收入,但相對於原子世界,位元世界從未顯得如此迷人。

然而,所有這些公司面臨的問題與整體經濟面臨的問題相同:經濟齒輪中的摩擦增加意味著流速降低,而流速降低對科技公司尤其不利。這些實體的前提是聚合難以想像的需求水平,以便在巨大的前期成本上獲得槓桿;現在需求將放緩,而成本卻在上升。此外,它們的監管風險可能會增加:歐洲國家等實體報復的一種方式就是簡單地增加罰款,或想辦法對軟體服務徵稅,進一步降低流速;最壞的情況將是致力於完全脫離美國科技。我認為這不太可能,但比一週前更有可能。

那麼,我去年 11 月在《建設的契機》中那種樂觀的說法呢?嗯,我的懷疑態度與那篇文章中隱含的悲觀情緒是一致的:從頭開始建設比改造現有的東西要容易得多;這對公司、國家和經濟秩序來說都是一樣的。我會為抓住這個機會的新創公司喝采;但我對那些看著確定的成本和極不確定的回報的現有企業表示同情。

- 我暫且撇開具體細節,包括川普關稅給製造商帶來的問題,正如 Molson Hart 在這篇 X 貼文中所述。 ↩

分享

相關內容

Stratechery Plus

更新

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的訪談

Spotify 財報、個人化網路、AI 與聚合

Amazon 財報、資本支出擔憂、商品化 AI

Stratechery Plus

播客

Stratechery Plus

訪談

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的訪談

與 Benedict Evans 關於 AI 與軟體的訪談

與 Kalshi 執行長 Tarek Mansour 關於預測市場的訪談

Sharp Text

文章

按年份瀏覽 Stratechery 最受歡迎且最重要的文章。

探索 Stratechery 上的所有免費文章。

探索 Stratechery 上的所有文章。

Stratechery Plus

更新

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的訪談

Spotify 財報、個人化網路、AI 與聚合

Amazon 財報、資本支出擔憂、商品化 AI

Stratechery Plus

播客

Stratechery Plus

訪談

John Collison 在 Cheeky Pint 播客中對 Ben Thompson 的訪談

與 Benedict Evans 關於 AI 與軟體的訪談

與 Kalshi 執行長 Tarek Mansour 關於預測市場的訪談

© Stratechery LLC 2026 | 服務條款 | 隱私權政策

由 WordPress 設計。由 Pressable 託管。

相關文章